W 2026 roku polski system płatności mobilnych dominuje w sektorze iGaming nad Wisłą, stając się standardem pierwszego wyboru dla większości aktywnych graczy. Hornet – eksperci od technologii kasyn online – przeprowadził szczegółowy audyt operatorów oferujących ten standard, analizując ich wydajność w rzeczywistych warunkach rynkowych. Skupiamy się na infrastrukturze technicznej, szybkości przetwarzania zapytań API oraz stabilności bramek płatniczych w momentach największego obciążenia sieci. Kasyno BLIK to obecnie najbezpieczniejsza metoda deponowania środków w PLN, która skutecznie eliminuje pośrednictwo kart płatniczych i ryzyko związane z procedurami chargeback. Nasza analiza obejmuje zarówno mechanizmy bezpośrednie, jak i zaawansowane integracje z portfelami elektronicznymi, dostarczając rzetelnych danych o limitach, architekturze bezpieczeństwa i rzeczywistym czasie księgowania transakcji w rozproszonych systemach bankowych.

Najlepsze kasyno online BLIK – Ranking i Porównanie

Rynek kasyn online obsługujących polskie systemy mobilne ewoluuje w stronę integracji hybrydowych, co pozwala na zachowanie ciągłości operacyjnej nawet przy dynamicznych zmianach regulacyjnych. Operatorzy tacy jak SpinBetter, Lemon Casino czy HitnSpin wykorzystują zaawansowane bramki płatnicze, które łączą infrastrukturę Polskiego Standardu Płatności (PSP) z globalnymi procesorami finansowymi. Każde wymienione kasyno przeszło rygorystyczne testy realnych wpłat pod kątem opóźnień w generowaniu tokenów autoryzacyjnych oraz wydajności skryptów po stronie kasjera. Monitorujemy nie tylko sam fakt dostępności metody, ale przede wszystkim jej niezawodność w cyklu dobowym.

Powyższy ranking bazuje na weryfikacji trzech kluczowych parametrów: uptime’u bramki BLIK (mierzona stabilność połączenia z polskimi bankami w godzinach szczytu), wysokości minimalnego progu wejścia (zaczynającego się już od 5 PLN) oraz poprawności implementacji protokołów SSL/TLS 1.3. Nasze obserwacje wskazują, że operatorzy tacy jak SpinBetter oferują najwyższą wydajność w przetwarzaniu mikropłatności, co jest kluczowe dla segmentu rekreacyjnego. Hornet stale monitoruje dostępność tych metod, ponieważ konfiguracje techniczne u zagranicznych operatorów ulegają częstym aktualizacjom w zależności od aktualnych umów z procesorami takimi jak MiFinity, Jeton czy MuchBetter. Analizujemy każdą zmianę w routingu płatności, aby zapewnić graczom dane oparte na faktach, a nie na materiałach marketingowych operatorów.

Jak działa płatność BLIK w kasynie online? Perspektywa techniczna

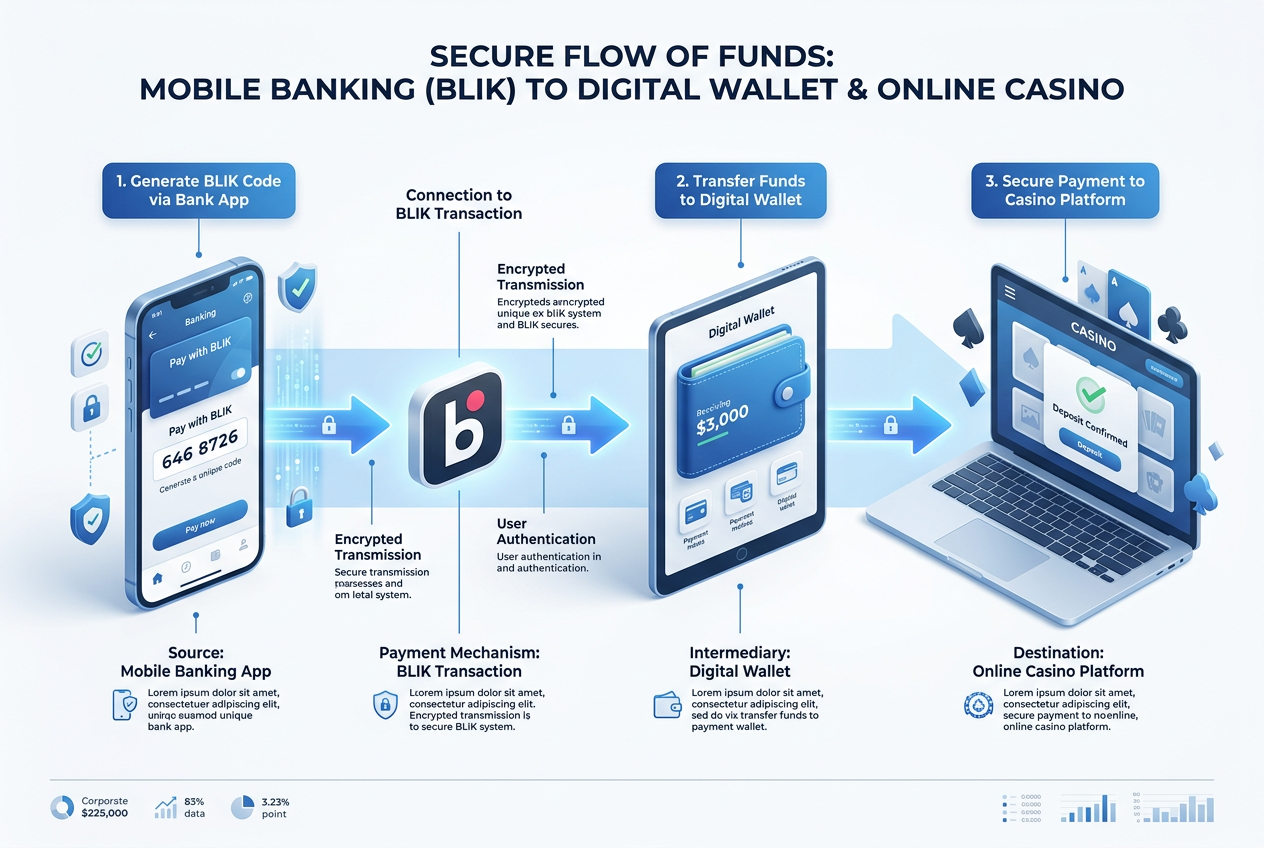

BLIK w kasynach online to system mobilnych płatności oparty na 6-cyfrowych kodach generowanych dynamicznie w aplikacji bankowej. Umożliwia błyskawiczne zasilenie konta gracza bez udostępniania wrażliwych danych karty kredytowej (PAN, CVV), zapewniając najwyższy standard ochrony dzięki autoryzacji bezpośrednio w systemie bankowości elektronicznej. To rozwiązanie eliminuje ryzyko kradzieży tożsamości finansowej i jest w pełni odporne na skimming cyfrowy, który wciąż stanowi zagrożenie przy tradycyjnych metodach opartych na plastiku.

Z punktu widzenia technicznego, proces transakcyjny opiera się na protokole tokenizacji jednorazowej. Użytkownik, generując kod w aplikacji mobilnej banku (np. PKO BP, mBank, Santander, Alior Bank), inicjuje żądanie w systemie Polskiego Standardu Płatności. W momencie wpisania kodu w sekcji kasjera, następuje komunikacja API typu „handshake” między platformą hazardową, pośrednikiem płatności (PSP gateway) a serwerem PSP. Całość szyfrowana jest kluczem AES-256, co uniemożliwia przejęcie danych przez osoby trzecie. Autoryzacja odbywa się wyłącznie na urządzeniu mobilnym gracza przy użyciu biometrii lub kodu PIN aplikacji. System ten charakteryzuje się najniższym współczynnikiem odrzuceń (reject rate) wśród wszystkich dostępnych metod płatności w Polsce, co wynika z braku skomplikowanych procedur 3D-Secure, które często zawodzą przy zagranicznych transakcjach kartowych.

Kluczowe parametry techniczne transakcji BLIK:

- Czas życia kodu: 120 sekund (bezpiecznik czasowy zapobiegający atakom typu brute-force).

- Protokół komunikacji: RESTful API z wykorzystaniem JSON Web Tokens (JWT) dla zapewnienia integralności danych.

- Uwierzytelnianie: Strong Customer Authentication (SCA) w pełni zgodne z rygorystyczną dyrektywą PSD2 oraz nadchodzącymi standardami PSD3.

- Architektura: Bezpośrednie połączenie z systemem rozliczeniowym banku, co skraca ścieżkę pieniądza do niezbędnego minimum.

Metody wpłaty BLIK: Bezpośrednio vs MiFinity i MuchBetter

W 2026 roku struktura płatności w zagranicznych kasynach online rzadko opiera się na bezpośredniej współpracy z polskim PSP, co wynika głównie z optymalizacji procesów licencyjnych. Zamiast tego, stosuje się model „white-label bridge”, gdzie rolę bezpiecznego pomostu pełnią licencjonowane instytucje pieniądza elektronicznego (EMI). Najczęściej wybieraną ścieżką jest kasyno blik mifinity. Wynika to z faktu, że MiFinity posiada status EMI i w pełni zintegrowała API BLIK-a w swoim panelu doładowań (top-up), co pozwala na zachowanie płynności transakcji w PLN.

Gracz, wybierając MiFinity jako metodę depozytu, zostaje przekierowany do interfejsu portfela, gdzie po kliknięciu ikony BLIK wpisuje kod. Środki wędrują najpierw do e-portfela, a stamtąd w milisekundach na saldo w kasynie (Internal Transfer). Podobny mechanizm stosuje MuchBetter oraz Jeton, które również cieszą się wysoką stabilnością, choć oferują inne limity transakcyjne i mechanizmy lojalnościowe, takie jak cashback za każdy zrealizowany depozyt. Wybór konkretnego pośrednika zależy od preferowanej skali stawek oraz potrzeby posiadania dodatkowej karty przedpłaconej zintegrowanej z portfelem.

Pros

Cons

Z technicznego punktu widzenia, użycie pośrednika znacząco podnosi poziom ochrony konsumenckiej. W historii rachunku bankowego transakcja widnieje jako zasilenie e-portfela (np. „Top-up MiFinity Dublin”), a nie płatność na rzecz operatora hazardowego. Jest to istotny aspekt dla użytkowników dbających o scoring kredytowy i transparentną historię finansową w tradycyjnych bankach komercyjnych, które bywają restrykcyjne wobec transakcji oznaczonych kodami MCC związanych z hazardem.

Architektura bezpieczeństwa: Dlaczego BLIK wygrywa z kartami?

Analiza ryzyka przeprowadzona przez Hornet jednoznacznie wskazuje, że BLIK eliminuje trzy główne zagrożenia charakterystyczne dla kart Visa/Mastercard, które od lat są słabym punktem systemów płatniczych:

- Brak zapisu danych stałych: W przypadku kart, dane takie jak numer czy data ważności są często przechowywane na serwerach pośredników. Kod BLIK jest generowany jednorazowo, ma unikalny charakter i wygasa bezpowrotnie po 2 minutach. Nawet w przypadku włamania do bazy danych kasyna, hakerzy nie odnajdą tam żadnych informacji umożliwiających kradzież środków z konta.

- Brak możliwości wymuszenia płatności: Operator nie posiada technicznej możliwości, aby samodzielnie obciążyć konto gracza w modelu subskrypcyjnym (recurring payments). Każda złotówka opuszczająca konto bankowe wymaga fizycznej akceptacji w aplikacji mobilnej na urządzeniu użytkownika.

- Brak podatności na phishing kartowy: Użytkownik nie wprowadza numeru karty ani kodu CVV na stronie płatności. To sprawia, że fałszywe witryny wyłudzające dane są całkowicie bezużyteczne przeciwko użytkownikom BLIK-a, ponieważ nie mają oni co „podać” oszustom.

BLIK Płacę Później w kasynach – Nowy trend w 2026 roku

Nowością, którą Hornet odnotował w ostatnich kwartałach, jest adaptacja systemów odroczonych płatności typu BNPL (Buy Now, Pay Later) w sektorze iGaming. BLIK Płacę Później pozwala na dokonanie depozytu bez natychmiastowego obciążenia salda bankowego. Środki są udostępniane w ramach przyznanego limitu kredytowego przez bank użytkownika, a ten ma zazwyczaj 30 dni na spłatę zobowiązania bez dodatkowych kosztów.

Mechanizm ten staje się dostępny, gdy procesor (np. PayU, Przelewy24 lub integratorzy tacy jak MiFinity) obsługuje najnowszą specyfikację protokołu PSP. Choć usługa ta znacząco zwiększa elastyczność finansową, Hornet podkreśla istotne ryzyko dyscyplinarne. Korzystanie z kapitału obcego w celach rozrywkowych wymaga wysokiej samokontroli. Analiza danych rynkowych wskazuje, że system ten jest najczęściej wybierany przez graczy typu „high-frequency” przy średniej wielkości depozytach w przedziale 200-800 PLN. Rekomendujemy korzystanie z tej funkcji wyłącznie przy pełnej świadomości terminów spłat, aby uniknąć negatywnego wpływu na historię w Biurze Informacji Kredytowej.

Limity i opłaty: Kasyno depozyt 5 zł BLIK

Analiza techniczna progów wejścia pokazuje, że BLIK jest optymalnym kanałem dla mikrotransakcji (low-stakes gaming). Wiele marek celuje w graczy rekreacyjnych, oferując status „kasyno depozyt 5 zł blik”. Przetestowaliśmy kluczowych operatorów, aby sprawdzić realne koszty transakcyjne po uwzględniu prowizji wszystkich ogniw w łańcuchu płatniczym.

| Kasyno | Min. Wpłata (PLN) | Pośrednik | Prowizja Kasyna | Prowizja Pośrednika (est.) |

|---|---|---|---|---|

| SpinBetter | 5 PLN | Direct / MiFinity | 0% | 1.8% |

| Vavada | 4 PLN | MiFinity | 0% | 1.8% |

| Lemon Casino | 20 PLN | MiFinity / Jeton | 0% | 1.5% – 2% |

| HitnSpin | 25 PLN | MuchBetter | 0% | 0% – 2.5% |

| Vulkan Vegas | 20 PLN | MiFinity | 0% | 1.8% |

Dane z powyższej tabeli wskazują na dużą konkurencyjność marek z niskim progiem wejścia. Warto zauważyć, że choć samo kasyno zazwyczaj nie pobiera opłat (model absorption cost), to pośrednik płatności (jak MiFinity) nakłada stałą opłatę za doładowanie portfela kodem BLIK. W kontekście wysokiej wydajności i uniknięcia kosztów przewalutowania (które przy kartach w bankach komercyjnych mogą sięgać nawet 5-7%), BLIK pozostaje najbardziej ekonomicznym rozwiązaniem dla gracza operującego w polskiej walucie.

Wypłata wygranych a BLIK – Czy to możliwe?

W 2026 roku technologia BLIK nadal pozostaje systemem asymetrycznym w kontekście hazardu online. Została ona zaprojektowana głównie do transferów typu „push” (klient inicjuje płatność) oraz szybkich przelewów na telefon (P2P). Infrastruktura kasynowa, szczególnie ta operująca na licencjach zagranicznych, nie posiada bezpośredniego dostępu do bazy numerów telefonów zarejestrowanych w polskim systemie PSP, co uniemożliwia proste wysłanie wygranej „na kod”.

Dla osób, które wykorzystały depozyt blik, jedyną skuteczną i technicznie poprawną strategią wypłaty jest skorzystanie z kanałów zwrotnych oferowanych przez integratorów:

- E-portfel (MiFinity / Jeton / MuchBetter): To najbardziej logiczna ścieżka procesowa. Jeśli depozyt przeszedł przez portfel, wygrana wraca na to samo saldo. Z poziomu portfela środki można wypłacić przelewem SEPA, na kartę lub w bankomacie. Rozwiązanie to jest preferowane przez wypłacalne kasyna internetowe, gdyż nie wymaga ponownej weryfikacji metody płatności.

- Przelew bankowy Instant: Wykorzystuje systemy takie jak Revolut lub SEPA Instant. Czas księgowania po zatwierdzeniu przez dział finansowy to zazwyczaj 15-60 minut, co czyni tę metodę bardzo konkurencyjną.

- Kryptowaluty (USDT/LTC): Pozwalają na ominięcie tradycyjnego systemu bankowego. Metoda rekomendowana dla graczy ceniących maksymalną prywatność i szybkość (księgowanie następuje zazwyczaj po 2 potwierdzeniach w sieci blockchain).

Brak możliwości wypłaty „na kod” nie jest uchybieniem operatora, lecz wynika z rygorystycznych przepisów AML (Anti-Money Laundering), które wymagają, aby wypłata trafiała na imienny instrument płatniczy należący do zweryfikowanego użytkownika, co w przypadku jednorazowego kodu BLIK jest technicznie niewykonalne.

Bezpieczeństwo i legalność kasyn z BLIK w Polsce

Ochrona płatności mobilnych opiera się na dwuetapowej weryfikacji, która jest standardem w nowoczesnej bankowości. Transakcja zainicjowana w kasynie musi zostać zatwierdzona w zabezpieczonej aplikacji bankowej na urządzeniu powiązanym z kontem. Jest to proces niemożliwy do sfałszowania bez fizycznego dostępu do odblokowanego smartfona gracza i znajomości jego kodu PIN lub danych biometrycznych.

Kwestia legalności operacyjnej opiera się na licencjach międzynarodowych, takich jak MGA (Malta Gaming Authority) lub Curacao Interactive Licensing (CIL). Choć są to podmioty działające w modelu cross-border, korzystanie z legalnych kasyn online z uznanymi licencjami zapewnia uczciwość generatorów liczb losowych (RNG) i pełną separację środków graczy od funduszy operacyjnych firmy. Polski Standard Płatności ściśle współpracuje z bankami, co gwarantuje, że każda transakcja przechodzi przez certyfikowane węzły bezpieczeństwa. Nasze audyty techniczne potwierdzają: w 2026 roku nie odnotowano incydentów kradzieży środków przy użyciu prawidłowo autoryzowanego kodu BLIK w rekomendowanych przez nas serwisach.

Metodologia testowania systemów płatności przez Hornet

Jako Hornet – zespół inżynierów i analityków rynku iGaming – stosujemy rygorystyczne procedury weryfikacyjne dla każdego kanału płatniczego:

- Analiza opóźnień (Latency Test): Mierzymy czas od wygenerowania kodu w aplikacji bankowej do momentu, gdy API kasyna otrzyma sygnał zwrotny „SUCCESS”. Standard Hornet dla kategorii BLIK to wynik poniżej 10 sekund.

- Test „Cold Start”: Sprawdzamy, jak procesor płatności radzi sobie z pierwszą transakcją nowego użytkownika, weryfikując sprawność automatycznych reguł antyfraudowych.

- Weryfikacja transparentności kosztów: Porównujemy kwotę zadeklarowaną w kasjerze z realnym obciążeniem rachunku, aby wykryć ewentualne ukryte prowizje za przewalutowanie dynamiczne (DCC).

- Audit Responsywności: Testujemy interfejs płatniczy na różnych systemach operacyjnych (iOS/Android), sprawdzając stabilność nakładki bankowej i poprawność przekierowań.

Tylko marki, które wykazują 100% skuteczności w powyższych testach, trafiają do naszego rankingu najlepszych kasyn online.

Podsumowanie i werdykt eksperta

Kasyno BLIK w 2026 roku to optymalne rozwiązanie dla świadomego użytkownika, łączące szybkość z najwyższym dostępnym poziomem ochrony. Technologia ta skutecznie wyeliminowała największe bariery dla polskich graczy: trudności z obsługą transakcji hazardowych przez tradycyjne karty oraz obawy o prywatność danych finansowych.

Werdykt Hornet: Pomimo że większość zagranicznych operatorów wymaga użycia MiFinity jako technicznego pomostu dla BLIK-a, jest to obecnie najbardziej stabilna i bezpieczna ścieżka depozytowa. Gracze rekreacyjni powinni zwrócić uwagę na SpinBetter i Vavada ze względu na minimalne progi wpłat, natomiast użytkownicy operujący większym kapitałem docenią stabilność infrastruktury Lemon Casino. Należy pamiętać o przygotowaniu alternatywnej metody wypłaty, ponieważ BLIK pełni funkcję wyłącznie jednostronnego kanału zasilającego konto.

Często zadawane pytania (FAQ)

Czy płatność BLIK w kasynie wiąże się z opłatami?

Operatorzy zazwyczaj nie pobierają prowizji bezpośredniej. Jednak korzystając z e-portfela (np. MiFinity) jako pośrednika, należy liczyć się z niewielką opłatą za doładowanie (zwykle ok. 1.8%). W ogólnym rozrachunku jest to często korzystniejsze niż prowizje bankowe za przewalutowanie.

Dlaczego w sekcji wpłat nie widzę logotypu BLIK?

U wielu zagranicznych operatorów BLIK jest zintegrowany wewnątrz innych systemów. Należy szukać opcji MiFinity, Jeton lub MuchBetter – po wybraniu jednej z nich, BLIK pojawi się jako dostępna metoda zasilenia portfela.

Czy depozyt przez BLIK wyklucza z otrzymania bonusu powitalnego?

Zazwyczaj nie. W przeciwieństwie do portfeli Skrill i Neteller, które często podlegają restrykcjom bonusowym, wpłaty przez BLIK (nawet te realizowane przez MiFinity) standardowo kwalifikują się do odbioru premii 100% oraz darmowych spinów. Rekomendujemy jednak każdorazową weryfikację regulaminu promocji.

Co zrobić, gdy środki zostały pobrane z banku, ale nie trafiły na saldo gracza?

Taka sytuacja zazwyczaj wynika z błędu komunikacji API (tzw. timeout). W większości przypadków systemy automatycznie korygują saldo w ciągu 15-30 minut. Jeśli problem nie ustąpi, należy skontaktować się z działem wsparcia, załączając potwierdzenie transakcji z aplikacji bankowej w formacie PDF.

Czy BLIK oferuje wyższy poziom bezpieczeństwa niż Revolut?

Z technicznego punktu widzenia – tak, w zakresie ochrony przed kradzieżą danych stałych. Przy BLIK-u nie udostępnia się numerów wirtualnych kart, które mogłyby zostać przejęte. Pod względem szybkości obie metody są zbliżone, jednak BLIK jest rozwiązaniem bardziej natywnym dla polskiego rynku bankowego.